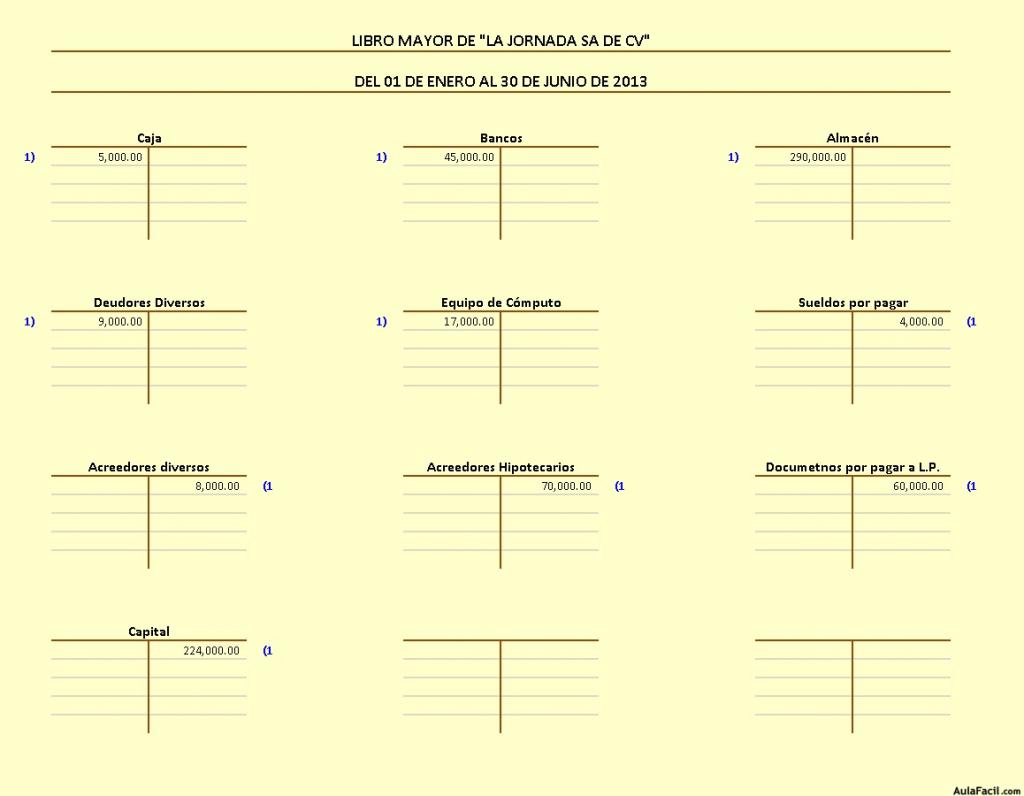

Empresa: “La Jornada SA de CV” Período: Mayo 2019.

- Asiento de apertura:

| Caja | $5,000.00 | Sueldos por pagar | $4,000.00 |

| Bancos | $45,000.00 | Acreedores diversos | $8,000.00 |

| Almacén | $290,000.00 | Acreedores hipotecarios | $70,000.00 |

| Deudores diversos | $9,000.00 | Doctos. Por pagar L.P. | $60,000.00 |

| Equipo de Cómputo | $17,000.00 | Capital | $224,000.00 |

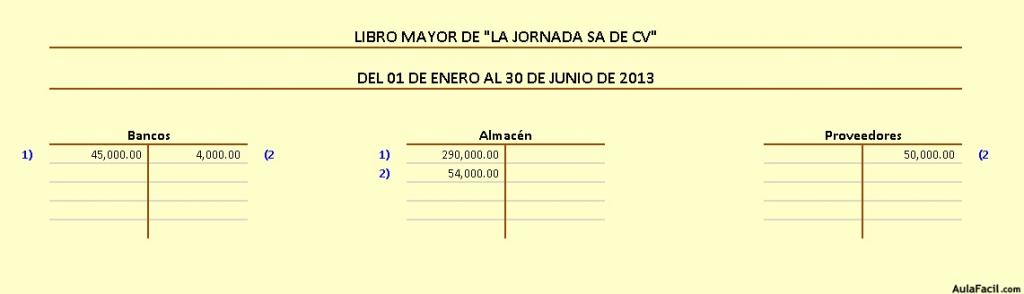

2. Se compraron mercancías por $50,000.00 a crédito; pero el proveedor nos cobró $4,000.00 por fletes que le pagamos con cheque.

2. Se compraron mercancías por $50,000.00 a crédito; pero el proveedor nos cobró $4,000.00 por fletes que le pagamos con cheque.

Cargamos $54,000.00 a la cuenta de almacén (recuerda que tanto las compras como los gastos de compra se cargan en esta cuenta).

Abonamos $4,000.00 a bancos.

Abonamos $50,000.00 a los proveedores.

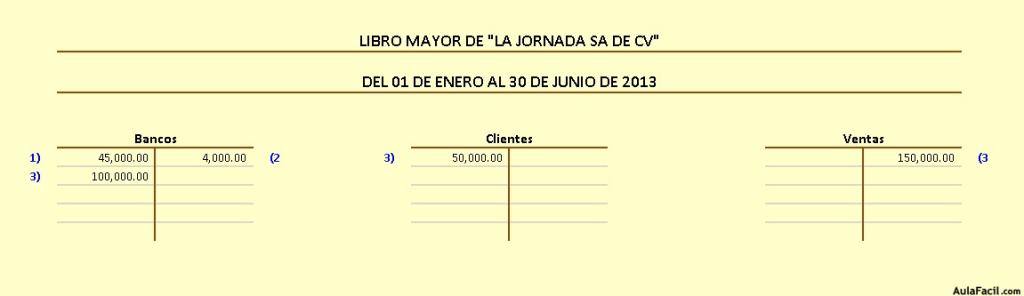

- Se vendieron $150,000.00 de mercancías de las cuales $100,000.00 nos las pagaron con transferencia y el resto a crédito. El costo de la mercancía vendida es de $100,000.00.

Primero registramos la venta a precio de venta:

Abrimos la cuenta “Ventas” y abonamos $150,000.00

Cargamos $100,000.00 a bancos.

Cargamos $50,000.00 a clientes.

Comentarios